近年来,房地产行业经历深度调整期,随着行业进入缩表出清、优胜劣汰阶段,行业竞争格局也发生了明显变化,企业分化现象逐渐加剧,“几家欢喜几家愁”。一部分房企被淘汰,综合实力较强的头部央国企经营保持稳健,一些区域深耕型的国企及民营房企作为新势力正在崛起。

央国企销售表现强劲,部分民企逆势提升

2023年初积压购房需求的释放推动了房地产销售的回温,在前期积压的购房需求释放完成后,4、5月市场调整压力增加,但在低基数影响下,全国商品房销售规模同比有所好转。1-4月,全国商品房销售面积为3.8亿平方米,同比下降0.4%,商品房销售额为4.0万亿元,同比增长8.8%。2023年1-5月,TOP100房企销售总额同比增长8.4%,增幅相比上月下降4.4个百分点。

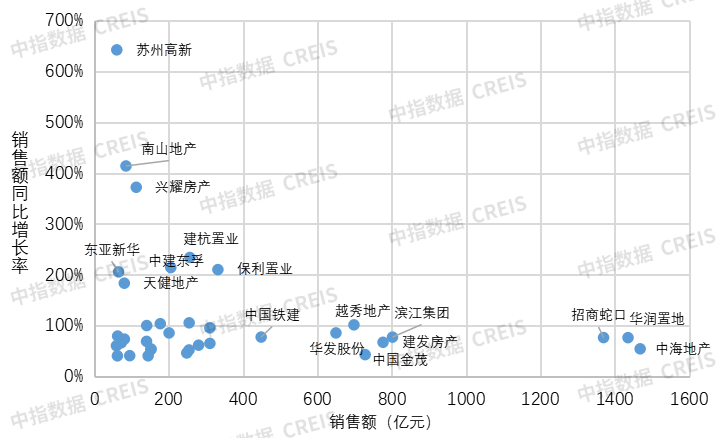

2023年,整体房地产市场仍处于深度调整期,企业间的分化仍在加剧,其中综合实力较强和聚焦核心城市的央国企和部分民企表现比较突出。一方面,中建东孚、国贸地产、越秀地产、中国中铁、华发股份等央国企凭借自身的资金、布局和运营优势,同时强化产品力和保交付,销售表现强劲,其中中建东孚、国贸地产、越秀地产表现突出,销售额同比增长率超100%。

另一方面,兴耀房产集团、建杭置业、大华集团、安徽置地、滨江集团等民企基于自身资金面的安全、产品力在市场上的认可度也较高,且均重点布局杭州、上海等核心城市,销售表现相对突出。

图:2023年1-5月TOP100房企中销售额增长率超过40%的房企

其中,兴耀房产集团、建杭置业、大家房产、滨江集团、众安集团、中天美好集团等企业均为深耕长三角区域房企,2023年以来杭州房地产市场恢复较快,带动重点布局该区域企业的业绩有较快提升。

城市选择高度集中,民营房企投资热度有所回升

2021年下半年以来,受房地产销售持续下行及融资政策收紧影响,房地产企业经营压力不断上升,尤其是民营房企经营性现金流及融资性现金流均受到较大冲击,再投资的能力及意愿显著下降。2023年1-5月,土地市场整体延续低迷态势,300城住宅用地成交规划建面同比下降26%(2022年下降30%),仅少数核心一二线优质地块竞拍热度有所上升。

根据中指监测的拿地金额TOP100来看,2023年1-5月权益拿地金额累计同比下降8.4%,其中招拍挂权益拿地金额占全国300城土地出让金的64.2%,可见拿地前100企业已经占据300城的半壁江山之多。

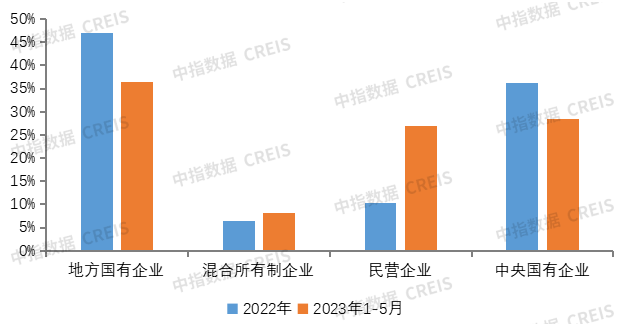

图:2022年、2023年1-5月拿地金额TOP100不同类型房企拿地占比

从拿地企业类型来看,2022年央国企拿地金额占比36.3%,地方国有企业占比47.0%,混合所有制企业占比6.4%,民营企业占比10.3%;2023年1-5月,央国企和地方国有企业占比分别为28.5%和36.4%,占比较2022年有所下降,但仍是拿地主力,拿地金额占比合计超过60%,混合所有制占比8.2%,民营企业占比26.9%,民营企业占比虽较2022年有所提升,但绝对规模仍处于地低位。

从具体拿地企业来看,一类是华润置地、保利发展、招商蛇口、中国铁建、中海地产、中国金茂等的大型央企,凭借较强的综合实力和资金实力在土拍市场上斩获颇多,其中,华润置地、保利发展、招商蛇口拿地金额超百亿元。另一类是建发房产、越秀地产、国贸地产、华发股份等地方国有企业,依据其发展战略的变化,以强势的姿态在土拍市场中挤进前列,其中建发房产以211亿元的权益拿地金额位列第二。

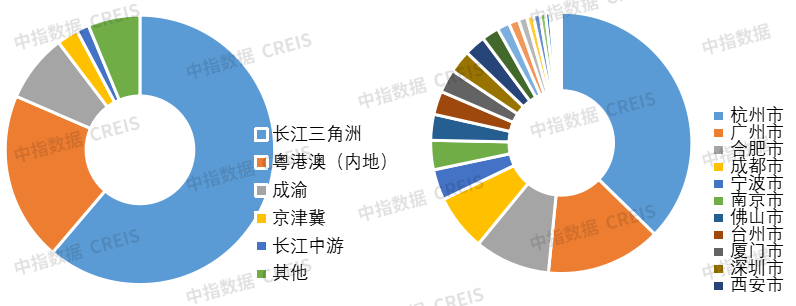

此外,拿地金额TOP100民营企业有33家,浙江、江苏、广东等地因房地产需求支撑较强,布局深耕这些区域的民营企业拿地意愿较为强烈。从拿地区域和城市分布来看,长三角区域权益拿地金额占比为61.2%,粤港澳区域权益拿地金额占比为20.3%,京津冀区域权益拿地金额占比为2.6%,成渝地区权益拿地金额占比为8.2%;主要集中在一二线城市及部分热点三四线城市,如杭州拿地最为火热,占比达37.3%,广州位列第二,占比为14.3%,合肥占比为9.4%,位列第三,其次为成都、宁波、南京、佛山、台州、厦门、深圳等城市。

图:2023年1-5月拿地金额TOP100中民企拿地区域分布情况

具体从民营企业来看可以大致分为以下四类:一类是,千亿以上的大型房地产企业,如龙湖集团、滨江集团、碧桂园、新城控股等,此类企业仍有一定拿地投资能力;第二类是,多元化实业企业着力发展已有的房地产业务,如伟星房产、亚伦房地产、安徽新华,此类企业凭借母公司实体经济优势实现协同联动、融资有优势,且因过去地产业务体量较小杠杆较低负债压力较小,近期拿地势头有所增强,但也应注意未来应强化在产品打造和跨区域管理方面的能力;第三类是,地方性的中小房地产企业,如坤和集团、远达集团、杭州椿实置业、国泰世纪、建杭置业、浙江中豪、四川邦泰置业等。

行业出清调整,新势力崛起

过去几年,全国房地产市场规模高位盘整,伴随着房地产供给端政策的持续发力,房地产企业的经营模式、竞争格局均发生变化,行业亦进入加速出清、优胜劣汰的阶段。在“房住不炒”的总基调下,企业的发展目标不再局限于规模扩张,而是更加重视稳健和高质量发展。

头部房企地位强势、央国企份额提升均延续了近两年行业整体发展趋势,短期内民营房企销售业绩受市场波动影响较大,但未来在市场竞争下并不会一直保持下滑态势,将会和央国企保持相对均衡的状态。随着行业缩表出清、优胜劣汰,一批房企没落的同时,也会有一批新的势力崛起。大型央国企将继续保持优势地位,同时,部分地方国企及深耕热点城市的区域型民营企业将趁机崛起。

未来,在新时代背景下,“稳”是关键、“新”是机遇,未来能够平稳过渡到“新发展模式”的房企才能始终站在行业前列。这就要求房企既要脚踏实地,把构建安全经营放到企业发展核心重要位置,一切速度和效益都要让位给安全质量;也要仰望星空,在市场变化中洞察潜力市场机会,结合自身禀赋精细化运营寻求长期发展路径。区域型房企也应充分发挥区域深耕优势,布局片区综合运营、存量房业务。相较于全国性领军房企,区域性龙头企业的竞争优势主要在多年深耕发展中积累的丰富区域开发建设经验。

芜湖楼市2023-06-15 09:09:28

芜湖楼市2023-06-15 09:09:28