2022年,房地产市场销售仍在继续探底,未出现较为明显的复苏信号,土地市场整体较为低迷。本文详细总结本年企业拿地的特点:一是大型央国企、区域深耕型民企、地铁类公司、地方城投四类企业拿地力度较大;二是拿地金额TOP100格局发生变化,民企锐减三成,地方城投增至三分之一;三是代表企业投资规模和力度显著下降,布局换仓一线城市。

拿地力度较大企业:大型央国企、区域深耕型民企、地铁类公司、地方城投

在市场深度调整周期,多数房企明显放缓拿地节奏,特别是民营房企明显均削减投资规模和力度,部分房企及城投企业填补了这部分市场空间。具体来看:

第一,大型央国企投资力度仍较高。华润、中海、保利、建发、招商蛇口、中国铁建、越秀地产、华发股份等央国企位列拿地金额前10,这些企业具有较为突出的融资优势、信用资质和开发经营能力,仍保持了相当的投资力度,拿地销售比均超20%,部分企业拿地销售比超30%,抓紧土地市场底部适度补充资源有助于在市场回暖后抢占先机。同时,中字头基建公司异军突起,特别是中建系公司,2022年中建系公司多家进入拿地金额前100,如中海地产、中海宏洋等地产业务规模较大的子公司,中建玖合、中建东孚、中建三局、中建智地等公司拿地金额也进入前100。

第二,区域深耕型民企发挥所深耕区域投研、品牌等优势,在优势城市精准拿地扩大区域市场竞争力。如滨江2022年新增36宗地,35宗均位于杭州,大华新增土储集中在上海、广州两市,众安新增7宗地中6宗均位于杭州。随着土地市场趋冷,部分地方性中小房企紧抓拿地窗口期,储备土地资源,如伟星房产在合肥、南京、芜湖、台州等城市新增13宗地,进入拿地金额前20。

第三,地铁类公司逆势拓储。广州地铁、深圳地铁集团、厦门轨道交通、苏州轨交集团、杭铁集团等企业位列拿地金额前100企业,合计拿地金额541亿元,其中,广州地铁、深圳地铁集团、厦门轨道交通拿地金额超百亿,苏州轨交集团、杭铁集团超50亿,进入拿地金额TOP100企业数量与2021年持平。这些城市地铁公司多数属于经济发达、人口密集区域,对城市内部交通需求较高,轨道交通处在快速发展期,地铁公司开发建设的任务量较大。同时,地铁开发建设资金需求量大,普惠性公共交通使得公司依赖政府补贴,因此通过地产开发反哺地铁建设运营成为很多城市地铁公司的选择之一。地铁公司在房地产业务方面具有特殊优势,地铁公司具备一定的资金优势,且在TOD模式开发方面拥有丰富的经验。

第四,地方城投公司托底拿地明显。按面积TOP100拿地企业中,2022年有地方城投公司71个,去年同期有21个,是去年的3倍多,其中较多的省份有湖南9个,四川、江苏、山东各8个。

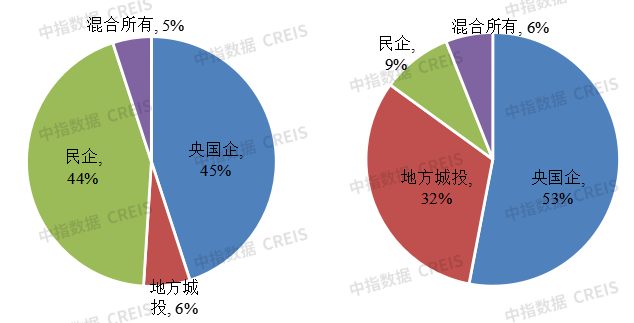

拿地金额TOP100格局:民企锐减三成,地方城投增至三分之一

央国企家数增至一半,地方城投占三分之一。从拿地企业家数来看,2022年拿地金额TOP100企业中,央国企占比53%、地方城投占比32%、混合所有制企业占比6%,分别较上年同期增加8、26、1个百分点,民企占比下降35个百分点至9%。

图:2021年(左)、2022年(右)拿地金额TOP100不同所有制企业家数

数据来源:中指数据CREIS(点击查看)

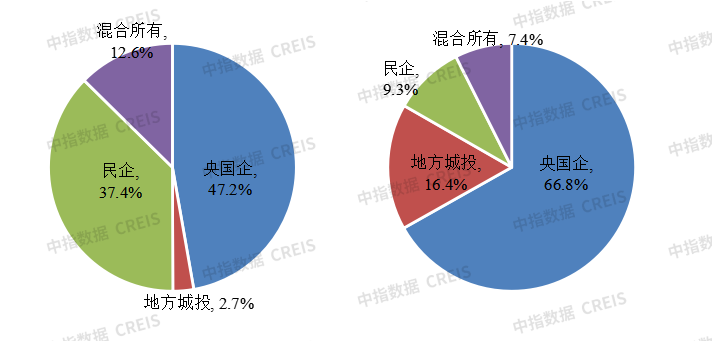

央国企拿地金额占比超六成,民企降至不到一成。从拿地金额占比来看,2022年拿地金额TOP100企业中,央国企拿地金额占比66.8%、地方城投占比16.4%,较上年同期增加19.6、13.7个百分点,民企拿地金额占比较上年同期下降28.1个百分点至9.3%,混合所有制企业拿地金额占比降至7.4%。

图:2021年(左)、2022年(右)拿地金额TOP100不同所有制企业拿地金额占比

数据来源:中指数据CREIS(点击查看)

代表企业:投资规模和力度显著下降,布局换仓一线城市

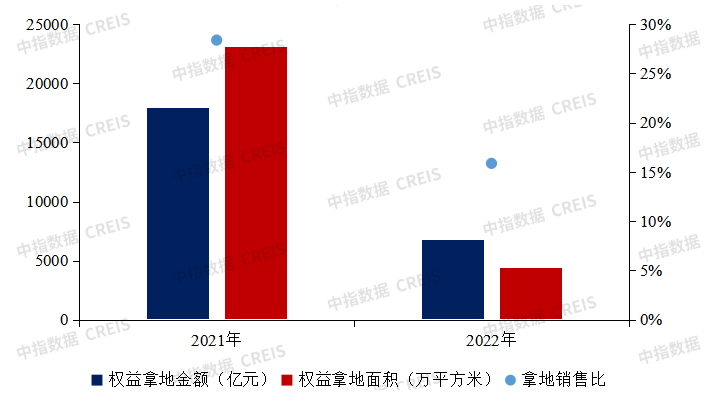

代表房企投资规模和力度显著下降。2022年,50家代表企业权益拿地总额为6765.6亿元,同比下降62.4%,权益拿地面积同比下降77.4%,拿地销售比均值为15.5%,较上年下降11.4个百分点。其中,央国企拿地销售比为21.4%,仍保持了一定的投资强度;民营房企权益拿地总额降幅则超80%,拿地销售比仅5.8%,投资规模和强度锐减。

图:2021年、2022年50家代表企业拿地金额及拿地销售比

数据来源:中指数据CREIS(点击查看)

换仓一线城市。2022年,代表企业快速调仓换仓一二线城市,50家百亿代表企业的一、二线城市拿地金额合计占比为91.3%,较2021年上升了20.2个百分点,其中,一线城市拿地金额占比较上年增加23.8个百分点至40.4%,投资强度陡增,主要源于一线城市市场支撑度更强,有望率先企稳复苏;受部分二线城市市场成交降幅较大影响,因此二线城市拿地金额占比有所下降,同比下降了3.6个百分点,但拿地金额占比达到50.9%,仍是主要重仓城市;三四线城市市场承压,因此,布局快速收缩,2022年拿地金额占比仅为8.7%。

表:2021年、2022年代表房企拿地金额城市等级分布

数据来源:中指数据CREIS(点击查看)

城市布局更加聚焦收敛于三大城市群。2022年,代表企业投资布局更加聚焦收敛,拿地城市数量均值从上年的19.8个城市下降至7.2个城市。从城市群来看,长三角、粤港澳(内地)、京津冀三大城市群拿地金额占比较上年增加9.4个百分点至77.6%,其中,粤港澳(内地)、京津冀城市群拿地金额占比分别较上年增加3.8、6.0个百分点,此外,成渝城市群拿地金额占比较上年微增0.5个百分点至7.0%。从重点城市来看,北京、上海、杭州、深圳、广州、成都、宁波、厦门、南京、合肥等城市位列拿地金额前十城市,均为三大城市群核心城市及成渝、海峡西岸城市群核心城市,其中,北京、上海、深圳拿地金额增速较快,均为正增长。

表:2021年、2022年代表房企拿地金额城市群分布

数据来源:中指数据CREIS(点击查看)

图:2022年代表房企拿地金额前20城市

数据来源:中指数据CREIS(点击查看)

芜湖楼市2023-01-06 09:11:56

芜湖楼市2023-01-06 09:11:56