[摘要] 截至2022年3月21日,22个重点城市中北京、上海等10个重点城市已公布首批次集中供地,宁波和无锡开启首批次供地“预申请”模式,北京率先发布二批次预申请公告……

截至2022年3月21日,22个重点城市中北京、上海等10个重点城市已公布首批次集中供地,宁波和无锡开启首批次供地“预申请”模式,北京率先发布二批次预申请公告。其中,北京、福州、合肥和青岛4个城市完成或部分完成首批次出让,从首批次供地结果来看,住宅用地供地节奏较去年首批次有所提前,供应规模小幅下滑,优质地块推出量增加,带动起始价格小幅上涨。

回顾2021年土拍,22城土地市场热度呈“前高后低”态势,下半年房地产市场下行、房企资金流动性压力加大,债务违约频发,受此影响2021年第二、三批次土拍市场低迷,市场信心不足。2022年开年以来政策环境逐渐好转,部分城市发放购房补贴、下调首付比例及房贷利率,提振市场信心。与此同时,2022年首批次集中供地土拍规则进一步优化,下调保障性租赁住房比例、提升企业利润,以此带动房企拿地积极性。

北京、厦门等地发布全年供地计划 首批次供地占比较低

截至3月21日,22个重点城市中仅北京、厦门和济南公布了2022年度供地计划,土地供应规模较2021年略有提升,其中厦门2022年同比提升36%,北京市2022年度供地计划与去年持平。从首批次集中供地推出面积与年度供地计划面积占比来看,受集中土拍批次增加等因素影响,北京、厦门首批次供应规模占比均不足10%,占比较去年首批明显下滑,其中北京占比较去年首批下降8个百分点,厦门下降1个百分点。

部分城市推地节奏有所提前 供地规模下降明显

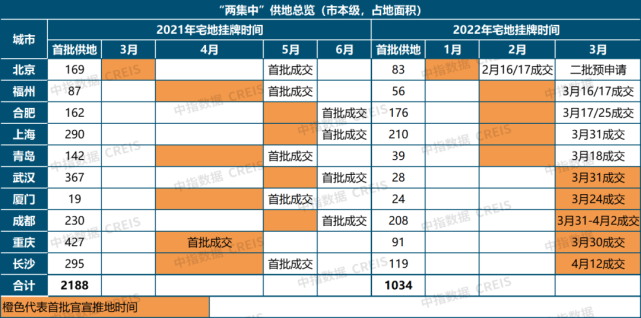

表:22个重点城市(已供地城市)2022年首批次供地挂牌时间及供地面积(市本级)

从供地节奏来看,部分城市供地节奏提前。2021年“两集中”政策出台,首批次供地重点集中在3/4月份,由于2021年“两集中”政策发布已在2月底,因此与去年相比,2022年首批供地部分城市时间有所提前。分城市来看,截至3月21日,22个重点城市中已有10城公告首批次集中供地。其中,北京在2022年1月7日便率先打响虎年“首批次供地”枪,此番供地提前,一方面是在市场下行期,北京土拍情况对市场存在风向标作用,土地竞拍热度改善有利于提振市场信心;另一方面,据消息称,北京今年拟采用四批次供地,首批次提前有利于合理安排供地计划,避免市场供求大起大落,保障土地市场健康发展和平稳运行。

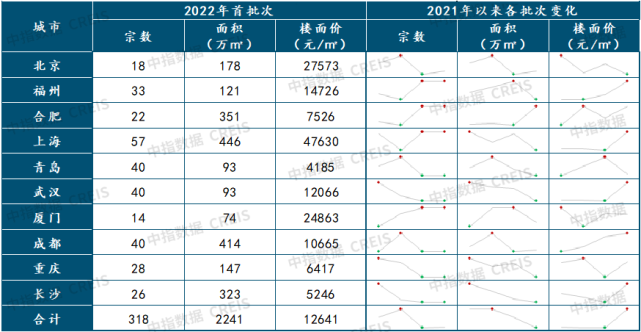

表:22个重点城市(已供地城市)2022年首批次供地面积及推出楼面价

在供地规模上,2022年已发布首次供地的10城中,合计首批次供地面积较去年首批次下降53%,其中,除合肥和厦门外,其余8个城市推出面积均有不同程度下降,其中武汉、重庆和青岛降幅最为明显,分别较去年首批次下降91%、79%和68%。究其原因,一方面是受市场下行及房企资金压力影响,政府在推地规模上保持谨慎态度;另一方面,从“两集中”政策来看,部分城市调整供地批次,由去年的“分三批供地”改为“分四批供地”,一定程度上分散了各批次供地面积。

推出地价上看,已发布首批次供地的10个城市中,除北京和厦门外,其余8城推出楼面价较2021年首批次均有所提升,7个城市地价较去年三批次有所上涨。推出楼面价上涨,一方面跟各城市主城区推出地块规模占比提升、同一区域优质地块推出规模有所增加有关;另一方面,地块类型的变化(如租赁用地减少等)亦对地价产生一定结构性带动。

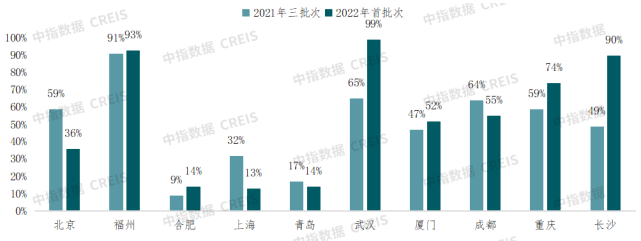

图:22个重点城市2022年首批次已供地城市核心城区地块面积占比(市本级)

在推地结构上,部分城市优质地块推出数量明显增多,福州主城区面积占比较去年三批次小幅增长;合肥老城庐阳区供地较去年三批次增加3宗;厦门岛内地块供应明显增加,半数地块位于岛内;武汉今年首批供地7宗中有5宗位于核心城区,面积占比高达99%,长沙主城区供地面积占比较去年三批次增加41个百分点,重庆2022年首批次供地基本位于渝北、九龙坡和沙坪坝,占比达74%。

供地批次适当增加 土地竞拍规则化繁为简

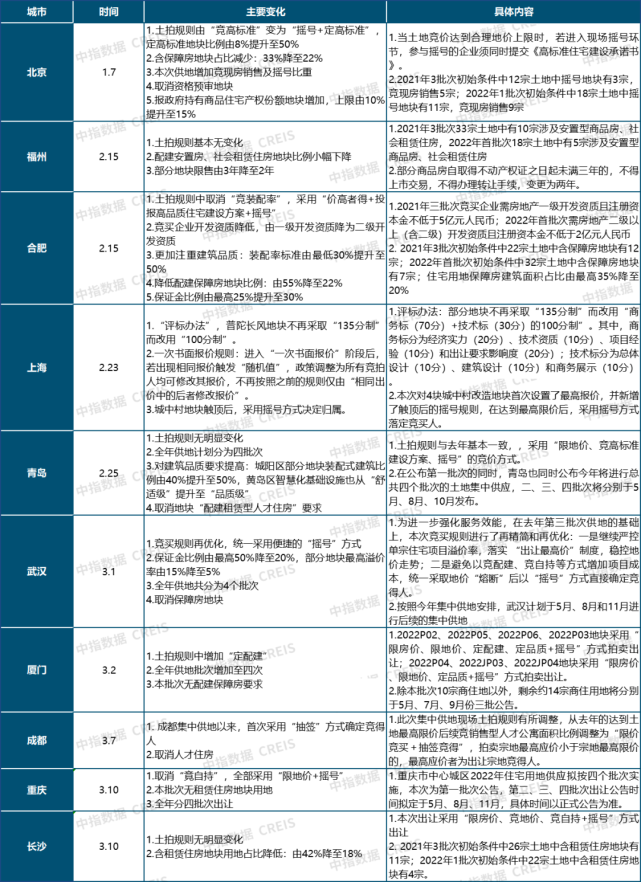

表:2022年首批(已供地城市)供地土拍规则主要变化(市本级)

(一)增加供应批次:部分城市由“三批次供地”变为“四批次供地”。青岛、武汉、厦门、重庆和济南已明确全年供地计划分四批次供地,此外,据消息称北京2022年也将分四批次供地。“两集中”供地批次的提升,一方面是政府为了减轻各批次供地压力,合理匹配各批次供地规模,避免大开大合,保障土地市场结构稳定性;另一方面,面对市场调整以及企业拿地意愿不高、拿地能力不足等情况,地方政府“因时制宜”调配全年供地计划,有利于土地市场预期的稳定。

(二)降门槛:部分城市放宽竞买企业开发资质,降低“准入门槛”,降低保证金比例。合肥对于竞拍人开发资质放松较为明显,由去年的“企业法人需具有一级开发资质且注册资本金不低于5亿元人民币”变更为“企业法人需具有房地产二级以上(含二级)开发资质且注册资本金不低于2亿元人民币”,部分地块对竞买企业开发资质不设置要求;北京去年三批次1宗土地涉及“资格预审环节”,本次出让无该条件要求;另一方面,从保证金比例来看,武汉下调保证金比例,由50%下调至20%。

(三)提高利润空间:部分城市通过调低保障房和安置房比例,调低地价、提升限价等,适当给予房企部分利润空间。

降配建:与2021年三批次相比,青岛和成都取消配建“人才住房”要求、武汉和厦门取消配套“保障房建设”要求、北京含保障房建设地块占比由33%下降至22%、合肥配建保障性租赁住房地块数量明显减少,且配建保障性租赁住房建筑面积占比由35%下调至20%、福州安置型商品房地块占比较去年三批次也略有下降,政府通过降低配建的方式,在利润空间上进一步激发企业拿地意愿。

降地价:如厦门去年第三批次流拍的“思明湖滨一里居住地块”在本批次回炉,起拍价由294000万元下调至293000万元,2宗集美地块起始价分别下调25%和19%。

提售价:上海重新上架的宝山区YH-B-1单元12-02地块限售价格同比去年出让计划微涨300元/平米。成都锦江、武侯的3宗地块清水限价3万元/平方米,去年清水限价28500元/平方米。

(四)重品质:部分城市提升建设标准,由“竞高标”向“定高标”转变,“重品质”更加深入

合肥装配率标准由30%提升至50%、青岛城阳区部分地块装配式建筑比例由40%提升至50%,黄岛区智慧化基础设施也从“舒适级”提升至“品质级”,北京土拍规则由“竞高标”向“定高标”转移,定高标地块比例由8%提升至50%,随着国家不断强化房子回归“居住属性”要求,预期未来房地产市场发展将越来越注重品质提升,“重品质”的要求也将更加常态化。

(五)“化繁为简”:竞拍规则更加注重市场稳定和公平。

北京增加竞现房销售及摇号比重,摇号地块占比由25%提升至61%;为避免以竞配建、竞自持等方式增加项目成本,武汉在去年第三批次供地的基础上进行了再精简和再优化,统一采取地价“熔断”后以“摇号”方式直接确定竞得人,土地市场营商环境进一步优化,有利于激发企业参与积极性。上海从“评标办法”和“一次性报价”两个方面进行规则优化,保证了土拍机制的公平性,符合国家对于“三稳”政策目标的要求。

另外,厦门放宽了地块的付款周期,一定程度上有利于缓解拿地企业的资金周转压力。

市场表现进一步分化 房企拿地仍偏谨慎

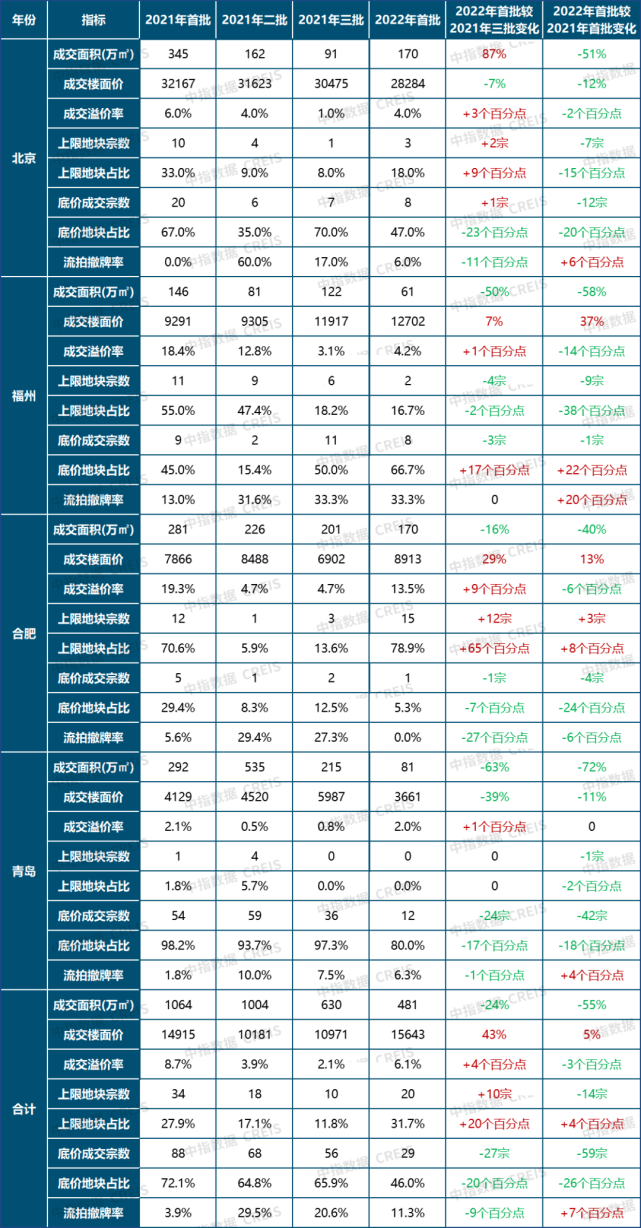

表:22个重点城市(已成交城市)2021-2022年各批次供地住宅用地成交情况(市本级)

截至3月21日,北京、福州、合肥(有13宗转为挂牌)和青岛先后完成首批次集中供地,成交量缩价涨。受供地缩量影响,4个城市成交面积较2021年首批次均出现大幅下滑,整体下降55%;福州、合肥加大主城区供地力度,带动成交楼面价上行,4个城市平均成交楼面价较2021年三批次提升43%,较去年首批次上涨5%。

市场热度方面,城市分化明显,与2021年三批次相比,北京、合肥市场表现相对较好,竞价达上限地块占比小幅提升,底价成交地块占比和流拍撤牌率明显下降,其中合肥优质地块的竞拍热度较高,19宗成交地块中15宗达到限价进入竞报高品质住宅方案阶段。福州市场热度不及预期,底价成交地块占比小幅提升,竞价达上限地块占比和流拍撤牌率基本保持不变;青岛延续市场低温态势,但边际有所改善,本批次无地块达限价,但底价成交地块占比较去年三批次下降17个百分点。

拿地企业方面,今年以来市场拿地主力依旧为国央企及小部分资金流动性较好的头部民企,拿地态度整体偏谨慎。北京首批次集中供地拿地企业中,民企仅旭辉一家,其余房企全部为国央企或混合所有制企业;福州首批次集中供地拿地企业中,国央企占比七成,民营房企共3家,均为福州当地民营企业;青岛首批次集中供地拿地企业中,国央企占比六成,除融创外,其余均为山东本土民营企业。

总结及展望

2022年以来,房地产调控政策不断改善,降低首付款比例、下调房贷利率、发放购房补贴等均对市场起到了一定积极带动。近半数城市已推出首批集中出让地块,北京、福州、合肥和青岛完成竞拍,主要呈现四大特点:

(1)集中出让次数增加,供地量缩价涨,优质地块放量;

(2)土拍规则优化,“化繁为简”,降门槛、提利润,摇号/抽签基本成标配,提升企业拿地意愿;

(3)市场热度分化明显,合肥土拍热度升温,而部分库存较大或市场处于调整期的城市土拍热度仍保持低位;

(4)拿地企业仍以国央企为主,部分稳健型民企拿地积极性仍在。

短期来看,尚未首批推地的城市或将继续优化土地结构和竞拍规则,预计全年四批次供地的城市将继续增加,土拍规则或将继续从拿地门槛、竞拍规则如摇号等方面进行调整,在保证企业合理利润的同时,促进房地产市场健康平稳发展。

从成交情况来看,房企拿地仍偏谨慎,叠加当前多地疫情反复,市场预期仍存在较大不确定性,与此同时,企业面临偿债高峰,资金压力仍较大,短期土地市场热度整体改善的空间或有限。

此外,22城之外施行“两集中”供地的城市名单亦在不断扩围,目前,徐州、西安、东莞已发布或完成首批次集中供地,晋江、南昌等城市亦已发布土地推介手册,预计接下来仍将有越来越多的城市通过“集中供地”形式进行土地出让。

从首批次拿地企业来看,国央企依旧是市场拿地主体,并且一二线核心城市依旧是房企拿地重点,因此在拿地选择上,建议房企首先重点关注一二线核心城市的优质地块,在保证地块利润的条件下拿到更加安全和优质的地块;其次可以重点关注与国企合作或收并购的机会。

同时,当前各地调控政策已进入优化调整通道,企业及早把握各地政策动向,及时调整营销和投资策略,将有利于企业更好地跨越周期。中指·项目云对城市各类政策进行了结构化处理,并通过市场热度变化、城市基本面变化、外部环境变化构建政策研判模型,预判城市政策走向,帮助房企精准把握市场周期性机会。

图:重点城市短期政策预判

同时,项目云可实时监控城市热销楼盘优惠促销政策信息,并形成城市促销楼盘周报,帮助房企全面掌握热销项目案场销售动态,并针对性调整本案销售策略。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。