[摘要] “三道红线”是房地产长效机制重要内容,在于矫正一些企业盲目扩张。近两成企业踩三道线为红档,3000亿以上红档企业比例最高。“三道红线”将抑制行业发展,促进企业经营变革。应对策略建议:投资控制拿地节奏,营销快销售、高周转,加大权益、类REITs和产业链融资,拓展新赛道。

“三道红线”是房地产长效机制重要内容,在于矫正一些企业盲目扩张。近两成企业踩三道线为红档,3000亿以上红档企业比例。“三道红线”将抑制行业发展,促进企业经营变革。应对策略建议:投资控制拿地节奏,营销快销售、高周转,加大权益、类REITs和产业链融资,拓展新赛道。

一、“三道红线”:目的、内容、实施

2020年8月20日,住建部联合央行召开重点房企座谈会,提出“三道红线”融资监管新规(“345”新规),是房地产市场长效机制建设的重要内容,也是房地产金融审慎管理制度的重要组成部分。该规则目的:(1)矫正一些企业盲目扩张行为。(2)增强房地产企业融资管理的市场化、规则化和透明化。

“345”新规具体内容为:红线1:剔除预收款后的资产负债率(以下简称为新资产负债率)大于70%;红线2:净负债率大于100%;红线3:现金短债比小于1.0倍。根据企业踩线情况不同,分为“红、橙、黄、绿”四挡。分档设定有息负债规模增速阈值,每降低一档,上限增加5%。

表:三道红线标准与计算方式

表:踩线档位划分与对应约束

目前新规实施信息主要有以下方面:,新规的实施会给予科学合理的过渡期安排;第二,指标计算审核部分,监管部门已经下发给试点企业三张监测表格,分别覆盖房企的主要经营和财务指标、融资情况、表外相关负债情况,并要求每月15日前提交;第三,关于非上市与非重点房企的数据监测以及后续执行,监管部门并未透露更多细节。

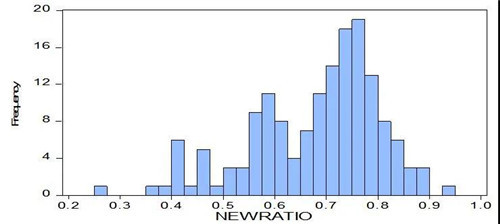

“三道红线”中新资产负债率定为70%是否合理?从房地产行业内来看,企业财报资产负债率均值为73.7%,新资产负债率均值为68.1%,剔除预收款后平均下降5.6个百分点。“三道红线”中新资产负债率红线定为70%,位于行业平均水平,表明这条红线基本是合理的。55%的上市房企新资产负债率超过70%,这些企业有降负债的压力。新资产负债率在75%的企业最为集中,占比。

表:上市房企资产负债率及差额比较

数据来源:根据2020年中报计算,Wind 中指研究院

图:上市房企新资产负债率分布

从各行业横向比较来看,房地产行业资产负债率较高位居各行业前列,有其合理性。根据申万28个行业分类,资产负债率是金融类的银行91.9%,其次是非银金融84.1%,然后是房地产79%,位居各行业第三。可以看出,行业金融属性越强、资金越密集,资产负债率越高。房地产行业资产负债率较高,主要是行业特性的原因:,房地产行业是资金密集型行业,需要资金量较大,为加快发展扩规模,企业在经营过程中会加杠杆,进而提升了负债率水平。第二,房地产实行预收制度,预收款会计上记为负债,高估了企业的负债水平。

表:各行业资产负债率比较

数据来源:Wind,中指研究院整理

二、上市房企:踩线情况及应对措施

近两成企业踩三道线为红档。根据2020年中数据,172家上市房企中,121家踩线,占比为70.4%;其中33家踩中三道,也就是红档企业占比为19.2%;32家踩中两道,橙档企业占比为18.6%;56家踩中一道,黄档占比为32.6%;有51家企业未踩线,为绿档企业。从各条红线踩线比例来看,新资产负债率踩线比例接近一半。从踩线企业类型来看,踩中三道红线的33家企业中,14家为国央企且多数为地方性国企。

表:上市房企整体踩线情况

数据来源:wind,中指研究院整理

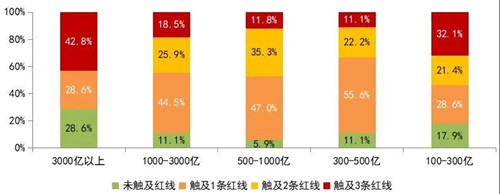

3000亿以上红档企业比例。从各阵营企业看,3000亿以上及100-300亿阵营企业踩中三道红线占比较高,均在30%以上,其中3000亿以上阵营踩三线比例超过40%,其余阵营企业多集中在踩中一条线的状态。上市房企,踩中三道线的33家房企中,千亿以上企业占比接近四分之一。

图:分阵营看房企踩线情况

数据来源:wind,中指研究院整理

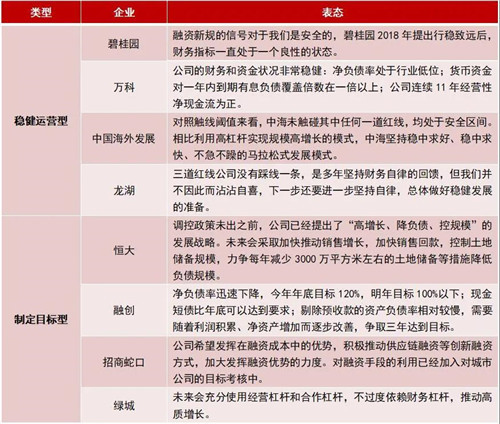

恒大、融创加快销售降负债,绿城发挥经营杠杆、合作杠杆。中海、龙湖是稳健经营的企业,未踩线,属于绿档企业,“三道红线”对这些企业影响有限。踩线较多的高负债房企,结合自身经营情况,提出了明确的降负债措施。恒大提出加快销售回款,力争每年减少3000万平方米左右的土地储备等措施降低负债规模。融创提出净负债率迅速下降明年目标100%以下,现金短债比年底可以达到要求。绿城未来会充分使用经营杠杆和合作杠杆,不过度依赖财务杠杆。

表:代表房企对三道红线的表态

对“三道红线”,建行预警、工行准备细则。“三道红线”如何实施,尽管官方还没有正式文件,部分金融机构也在关注,经过调研访谈,工商银行要求信管部和授信部出具相关细则;建设银行要求梳理交易对手负债情况,针对部分企业做了预警;农业银行主要是初步摸排客户情况。

三、三道红线影响:促进企业经营变革,抑制行业及经济增速

1.“三道红线”对行业投融资影响

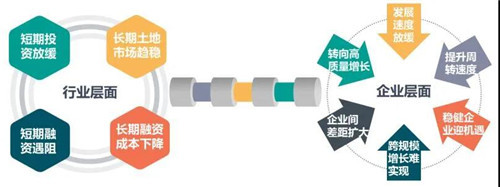

,短期投资放缓,长期土拍市场更稳健。从短期来看,三道红线对房企的投资节奏会形成一定困扰,在形势尚未明朗的背景下,不少企业在投资方面可能更趋于谨慎的态度;从长期来看,受监管新规限制,房企会将有限的资金发挥出的效果,所以未来招拍挂市场可能更趋于理性,地块溢价率维持低位平稳。

第二,短期融资受阻,长期融资成本会降低。从短期来看,融资新规导致金融机构在房企融资业务额度和贷款用途把控方面将更加谨慎,房企获批概率会有所降低,发债规模会下降,9月,房地产行业信用债发行规模604亿元,环比下降12.5%,海外债发行规模272亿元,环比下降39.6%。长期来看,房企在新规的监管下未来运营会更健康,相对应的评级也会升高,这种优势下,未来的融资成本会降低。

图:三道红线对行业运行的影响

2.“三道红线”对企业经营影响

,促进房企经营方式发生变革。(1)金融杠杆这种简单粗暴的扩张方式受抑制,部分企业的发展速度会变慢;(2)对财务杠杆的严监管迫使企业向高质量平衡增长转移;(3)为了提高现有资金使用效率,企业会更注重高周转。

第二,行业未来格局基本固化。(1)各阵营房企基本固化,大型民营房企与国央企优势会越来越明显,不同阶层企业间的差距会越来越大;(2)房企依靠财务杠杆实现跨规模增长再难实现;(3)部分踩线较少或未踩线企业在土地市场平稳发展的背景下拥有更好的投资机会。

3.“三道红线”对行业及经济增长的影响

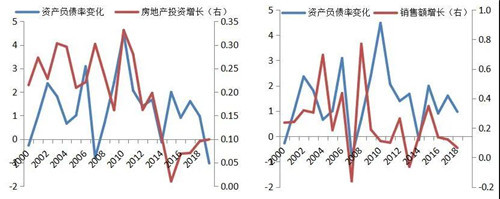

,“三道红线”抑制房地产行业增速。应用计量经济技术测算,房地产行业资产负债率变化对商品房销售面积、商品房销售额均有显著影响,当行业资产负债率变动1个百分点时,商品房销售面积同向变动2.3个百分点,商品房销售额同向变动1.5个百分点。未来几年,如果行业受“三道红线”约束,行业资产负债率会下降,毫无疑问,将会抑制房地产投资、销售规模的增长。

第二,“三道红线”也会抑制GDP增长。经过测算,房地产行业资产负债率变化对房地产投资也有显著影响,当行业资产负债率变动1个百分点时,房地产投资同向变动1.6个百分点。房地产投资是是拉动GDP增长的重要动力。“三道红线”实施会降低行业资产负债率,使房地产投资增速放缓,进而会减小房地产投资对GDP增长的带动力。另外,“三道红线”实施,抑制房地产行业增速,进而影响对钢材、水泥、家居、家电等上下游产业的需求,从而也会进一步抑制GDP增长。

数据来源:Wind 中指研究院

四、房企应对策略:快销售、高周转,权益融资、发展代建

穿透式监管,永续债、明股实债、表外负债绕开新规不可行。监管部门下发给试点房企的三张监测表中,添加了相关说明,其中特别需要注意两点:(1)永续债券按会计准则计入有息负债或净资产,2020年8月后发行的计入所有者权益的永续债券在计算总资产、净资产等科目时应予以剔除;(2)试点房企需填写参股未并表住宅地产项目、明股实债融资、供应链资产证券化产品、合作方股东投入净额、其他房地产相关表外有息负债等5项表外相关负债情况。以上两点基本断绝了企业通过永续债和表外负债绕开监管的道路。

为推进房地产业务继续发展,房企应对“三道红线”的策略是:

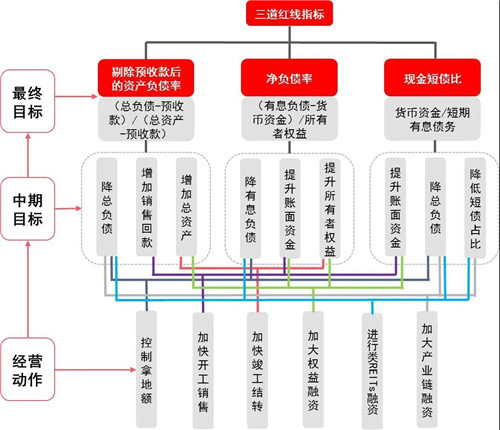

图:三道红线指标改善路径

,投资:控制拿地节奏。在投资方面不冒进,谨慎选择,把握投资拿地力度和节奏,严控投资成本和质量。市场容错空间缩小的背景下,投资能力将成为决定项目成败的关键因素。

第二,营销:快销售,高周转。加快销售和回款可以为企业直接带来现金,减少负债压力。提高项目周转速度,缩短从预售到竣工交付的时间,可以改善净负债率和现金流状况。

第三,融资:(1)加大权益融资。房企通过增发股票、引入股权投资、分拆上市等方式进行企业的权益融资,等于在企业报表中增加少数股东权益,同时增加货币资金量,可以同时改善剔除预收账款后的资产负债率、净负债率和现金短债比三项指标,可以称作是极佳的选择。(2)进行类REITs融资。几类房地产ABS产品中,多数不涉及出表,也无法对三道红线相关指标构成影响,但类REITs是将底层不动产出售给SPV,会涉及到相关项目的控制权变更,也是有机会出表的品种,出表意味着资产剥离的同时负债也会剥离,是一种解决财务杠杆的有效方式。(3)加大产业链融资。经营杠杆来自于产业链上下游的应付账款,由于中大型房企在产业链中更具有话语权,所以这类型企业在这个方法中更具有优势。

第四,经营:拓展新赛道。(1)发展房地产代建业务。一方面,随着行业竞争加大,“三道红线”约束,负债水平高、经营能力较弱的中小房企,有较强代建需求。另一方面,“三道红线”约束下,传统的高负债高杠杆快速规模扩张不可行,房地产代建属于轻资产,龙头房企凭借品牌和管理能力发展房地产代建,促进房地产业务升级,进而走上快速发展的新赛道。(2)发展物业服务。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。